赌钱赚钱app跟着我国兵器谢天下不时展现苍劲竞争力-可以赢钱的游戏软件下载

一、矍铄多头想维

阅历6月下旬以来的不时高潮,本周后半周市集波动放大、指数有所回落,也激励了部分投资者作念厚情绪的动摇。

对此咱们以为,不消因为短期行情的休整就改变对本轮大行情趋势的基本判断。面前时点,搞明晰市集“前期为什么涨”、“近期为什么调度”、“维持本轮行情的中枢逻辑是否出现变化”,才是决定咱们作念出后续判断和投资决议的要津。

最初,此前市集为什么涨?本轮市集的高潮并不在于宏不雅经济预期的上修,背后更要紧的是政策托下面,新动能的不时涌现,带动市集信心活化、增量资金入市握住变成协力。咱们此前辅导,本轮市集高潮并不由国内经济预期上修带动,更要紧的是在宏不雅经济和市集的底线想维明确下,AI、军工、改变药等新动能亮点的握住涌现带动市集信心活化,从而对“反内卷”、雅下水电站等故意于经济出息叙事的政策作积极反应,增量资金入市握住变成协力,市集干线由“科技成长产业趋势”扩散至“低估值周期确立”等更芜俚的鸿沟,带动市集高潮加快。

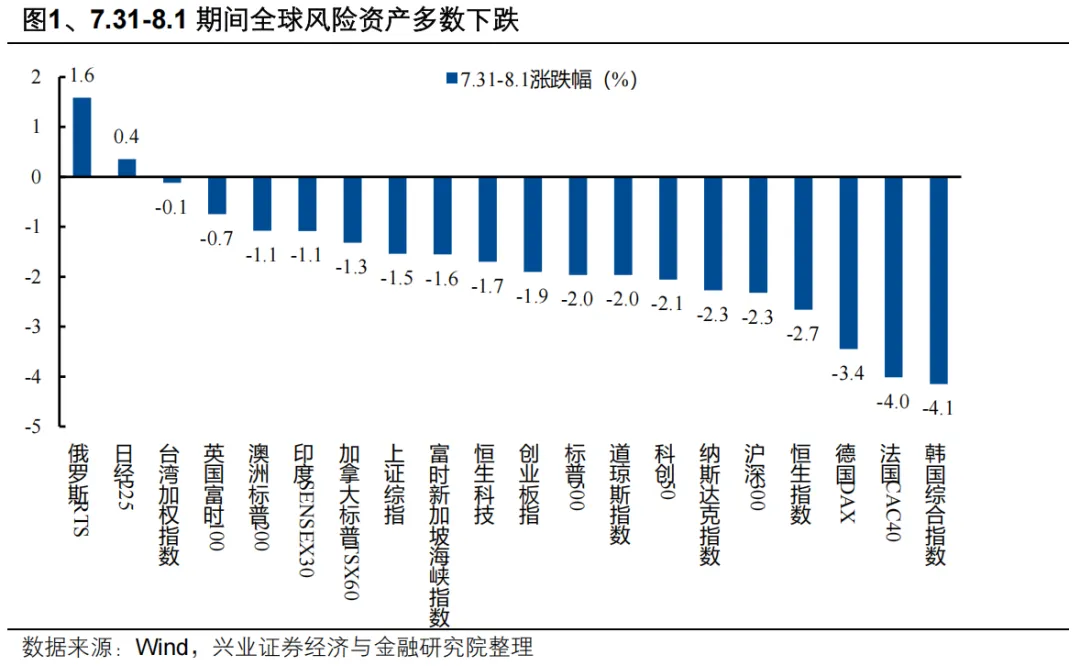

其次,近期市集为什么调度?更多在于都集高潮之后,市集需要一个阶段性休整的窗口,近期国表里政策的落地仅仅提供了一个机会。其实此前市集对于本轮政策定力较强、好意思联储7月不降息早已有充分预期,仅仅近期都集高潮之后,短期畏高情绪放大了政策落地后的市集波动。此外,特朗普新一轮平等关税落地激励人人风险资产下降,亦然负担国内市集下降的要紧原因。

临了,维持本轮行情的中枢逻辑是否出现变化?咱们以为,维持此前市集高潮的三个中枢逻辑:政策底线想维、新动能亮点涌现、增量资金入市,均未出现任何变化。

第一,不管是宏不雅政策如故成本市集政策,“底线想维”依然是将来的主基调。宏不雅政策方面,7月政事局会议依然延续此前“底线想维”的定调,强调“保持都集性结识性,增强活泼性预想性”、“不时发力、当令加力”。对于本轮宏不雅政策而言,“超惯例”不行能成为常态、也暂无必要,“底线想维”才是对于成本市集最要紧的表态。成本市集政策方面,强调“增强国内成本市集的诱骗力和包容性,自由成本市集回稳向好势头”。提振股市照旧成为本轮稳增长政策的要紧抓手,成本市集的地位的计策性抬升,是本轮行情维持的最要紧逻辑之一。

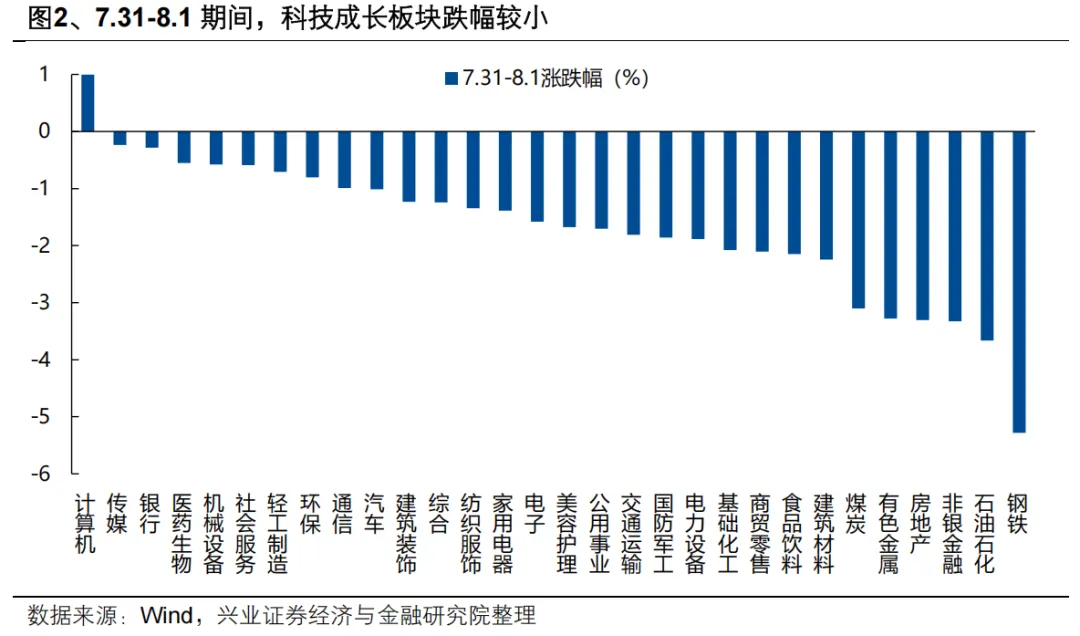

第二,新动能涌现对于成本市集微不雅痕迹的维持仍在延续。本周市集下降主要由“反内卷”干线情绪消化负担,TMT、改变药、机械开采等科技成长板块跌幅较小,背后响应的是新动能的景气上风维持。

第三,以“住户入款搬家”为代表的增量资金入市蒸蒸日上,将成为本轮行情的要紧驱动。咱们此前反复强调,唯有主义回转,市集并不缺钱,此前的一轮高潮应该让市集对此有了更深的体会。往后看,增量资金依然连气儿握住,尤其是国内住户资产向股市新一轮再竖立的趋势才刚刚启动:历史上看,住户入款与股票总市值之比在1.1至2.0区间,戒指6月仍在1.8的历史高位。低利率期间下,住户资产向股市再竖立是大趋势,中国资产有望迎来连气儿握住的增量资金浇灌。

因此,维持本轮行情的中枢逻辑依然未被龙套,短期扰动带来的悠扬、休整的意旨在于,在消化此前的涨幅、让市集的情绪得以平复的同期,愈加是一个让市集理顺想路、让中恒久干线在悠扬中冉冉浮现的历程,故意于行情中恒久的发展。

况兼,后续依然有较多提振市集信心的潜在催化,新一轮行情随时可能启动。不管是8月GPT5发布等产业趋势的催化、中好意思贸易商谈情况的落地,以及可能的“反内卷”政策的进一步部署、9月好意思联储的降息,如故9月3日大考订、10月“五年筹备”会议等维持国内中恒久的浩大叙事,面前市集对于故意于风险偏好的政策和事件反应愈发积极,这些要紧事件很可能便是新一轮股市进取的信号。

竖立上,短期沿着阻力最小的主义,布局低位成长干线,同期择机把合手“反内卷”政策导向下的恒久机会,并随时作念好新一轮进取行情的准备。

二、布局低位成长

(一)军工:国度计策部署受益品种,“五年计算”、人人军贸市集掀开基本面改善长逻辑

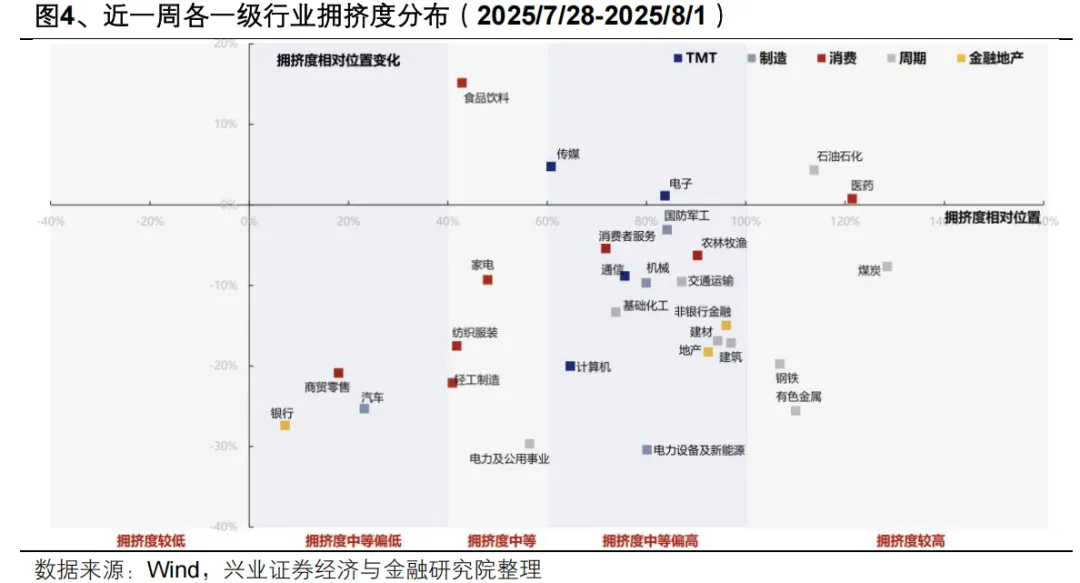

最初,面前军工板块拥堵度仍在中等水平,是成长干线中位置稳当、值得竖立的细分鸿沟。

其次,四肢国度计策部署受益品种,军工板块在将来一段期间有望受到考订+“五年筹备”会议的双重催化:

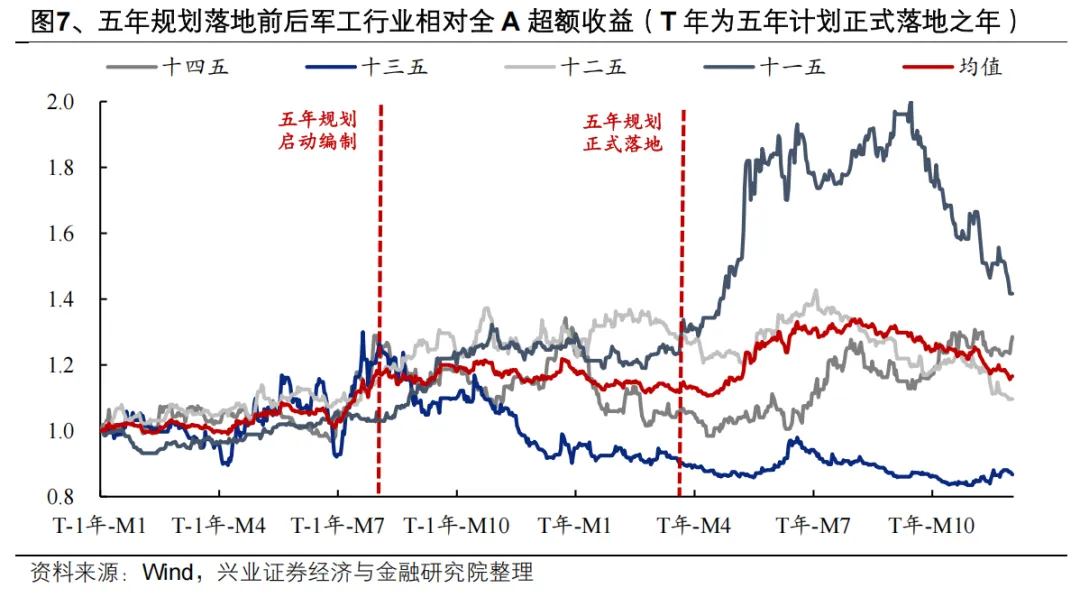

一方面,参考历史教化,考订等事件将对军工行情组成要紧催化。考订四肢展示国度军事实力的要紧期间,是推动军工板块高潮的要紧催化剂。纪念2015年9月3日的天下反法西斯干戈告捷70周年大考订,7月9日起军工板块行情就启动响应考订事件的预期,至8月17日区间收益为78%,相对全A逾额收益45%。将来一段期间,军工板块或处于事件催化的高潮预期之中。

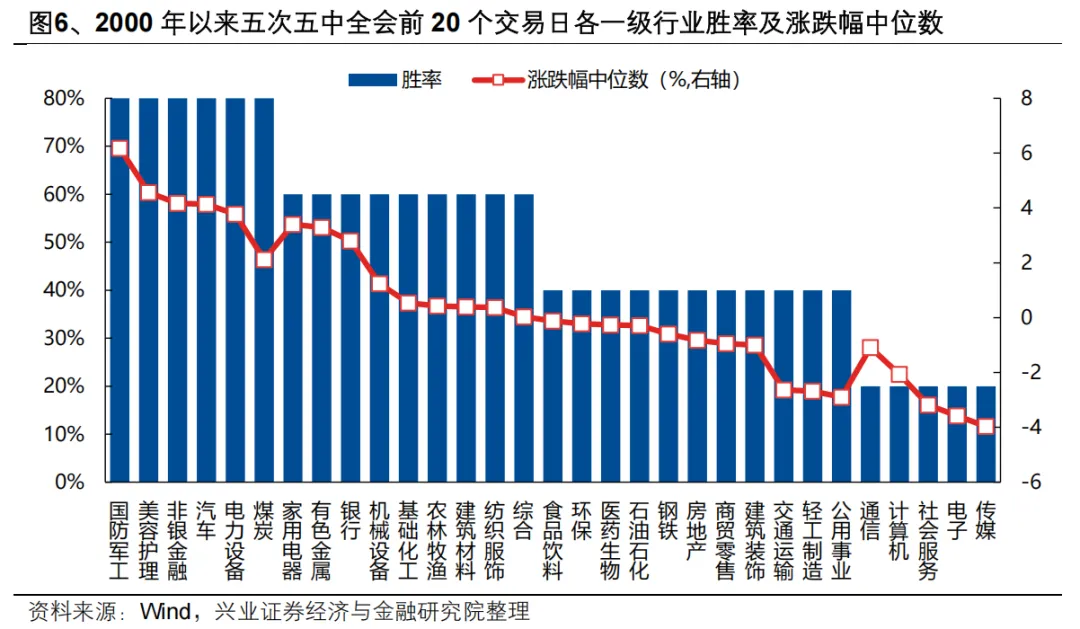

另一方面,行将召开的“五年筹备”会议也有望对军工板块行情组成较大提振。纪念2000年以来五次五中全会召开前20个来回日各一级行业发扬,军工板块四肢与国度计策部署密切关联的行业,不管是胜率如故涨幅中位数均在各一级行业名按次一。因此,10月行将召开的四中全会也对于军工板块作念厚情绪有所维持。

临了,对内“五年计算”交壤节点近似对外人人竞争力提高,军工行业新一轮订单开释的预期正在增强,是本轮军工基本面不时改善的恒久逻辑维持:

对内,军责任为强计算性行业,五年筹备对于行业景气和市集预期有着要紧影响。参考历史教化,从五年筹备启动编制,到认真落地的第一年,军工行业的逾额收益频繁较为彰着。本年四肢“十四五”收官之年,同期是“十五五”筹备之年,跟着部队建设“十四五”筹备扩充已进入才调集成托付要津期、近似“十五五”筹备编制鼓动、落地,行业将来三到五年的发展指引将冉冉清亮,前期积压的卑劣需求有望迎来大幅开释。跟着新一轮订单周期开启,有望推动行业合座景气复苏。

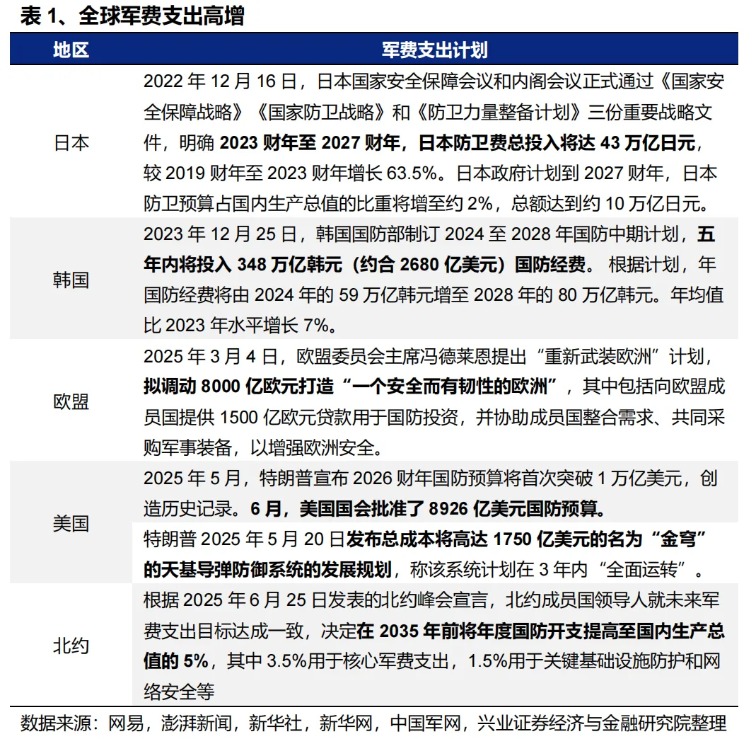

对外,面前天下濒临百年未有之大变局,人人武备竞赛拉开帷幕。跟着我国兵器谢天下不时展现苍劲竞争力,中国在国际军贸中的市集空间有望进一步掀开。2月以来,特朗普政府关税战升级,印巴、中东等人人地缘政事病笃场面加重,列国政府均在提高对国度安全的疼爱程度,人人武备竞赛序幕正在拉开。跟着旧年末我国六代机亮相、3月我国战船绕澳大利亚环行展示,到二季度的台海长入演练、歼10CE在印巴冲突中大放光彩,中国兵器不时展现人人竞争力。地缘冲突布景下国度安全牵引恒久军贸需求,中国在国际军贸中的市集空间有望进一步掀开。

(二)AI:疼爱向国产算力和中卑劣运用的扩散机会

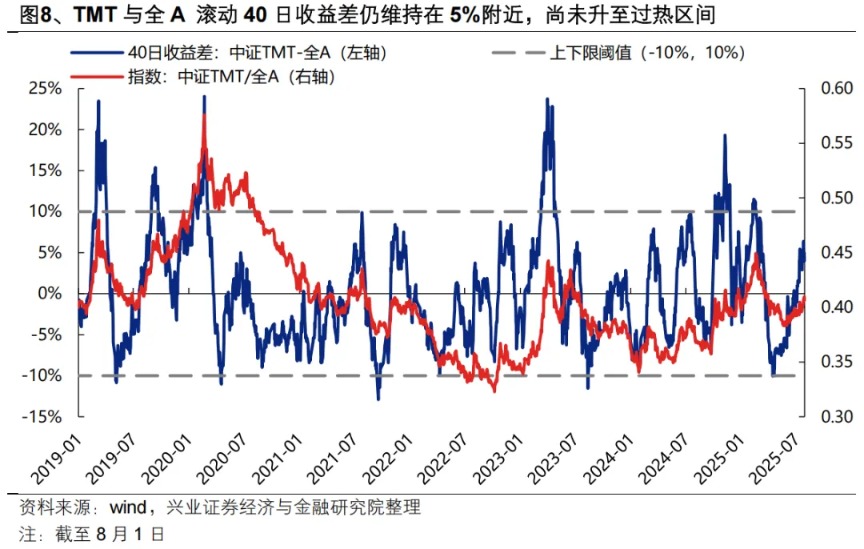

6月以来,AI板块凭借景气上风和风险偏好维持不时跑赢全A,但从升沉收益差、成交占比、拥堵度等方针来看,板块尚将来到过热区间:

升沉收益差看,跟着近期市鸠合座高潮,TMT与全A 升沉40日收益差仍守护在5%隔邻,尚未升至10%以上的过热区间。

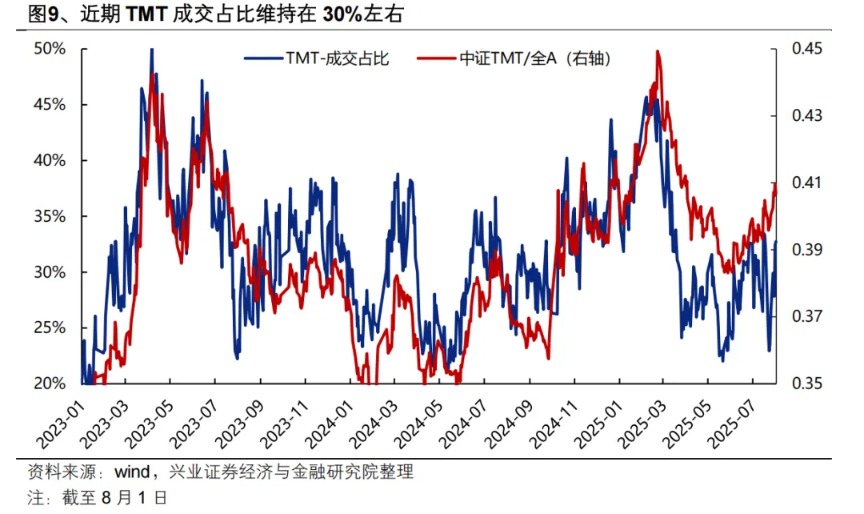

成交占比看,近期周期板块发扬更强,面前TMT成交占比已下降至30%以下,距离历史上40%-45%的过热区间仍有距离,尚未发出过热信号。

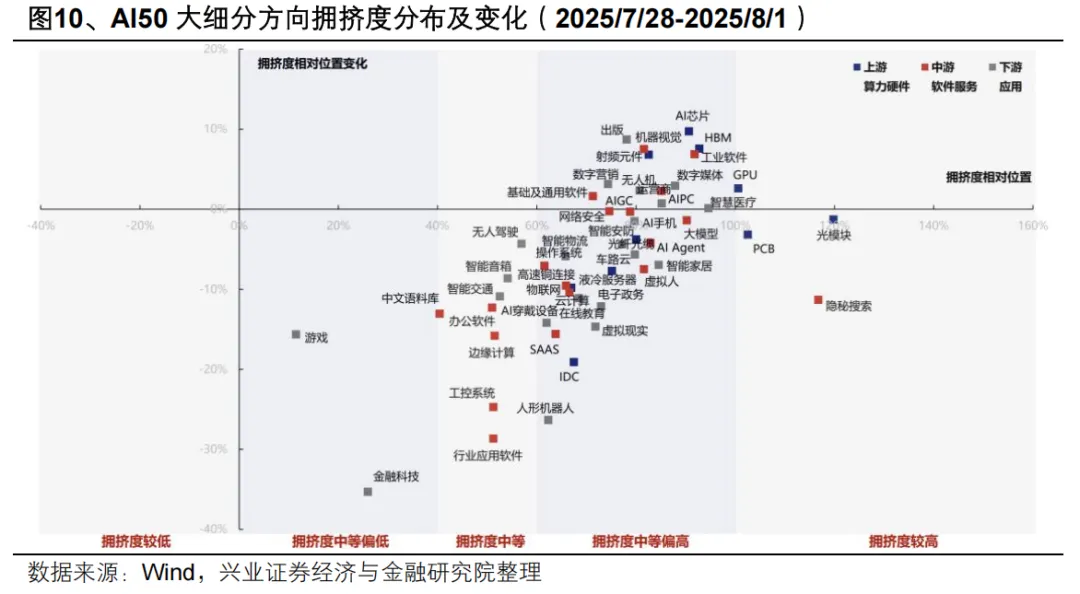

拥堵度看,面前遍及鸿沟拥堵度仍处于偏中等水平,包括上游算力(AI芯片、IDC、GPU、液冷劳动器)、中游软件劳动(办公软件、基础及通用软件、操作系统、工业软件、SASS、AIAgent等)、卑劣运用(游戏、无东谈主驾驶、东谈主形机器东谈主、明智医疗等)。

不外,板块里面照旧出现两个彰着的分化。一方面,上游算力硬件启动跑赢中游软件劳动&卑劣端侧运用;另一方面,上游算力硬件里面,以光模块、PCB为代表的北好意思算力链大幅跑赢芯片等国产算力链。

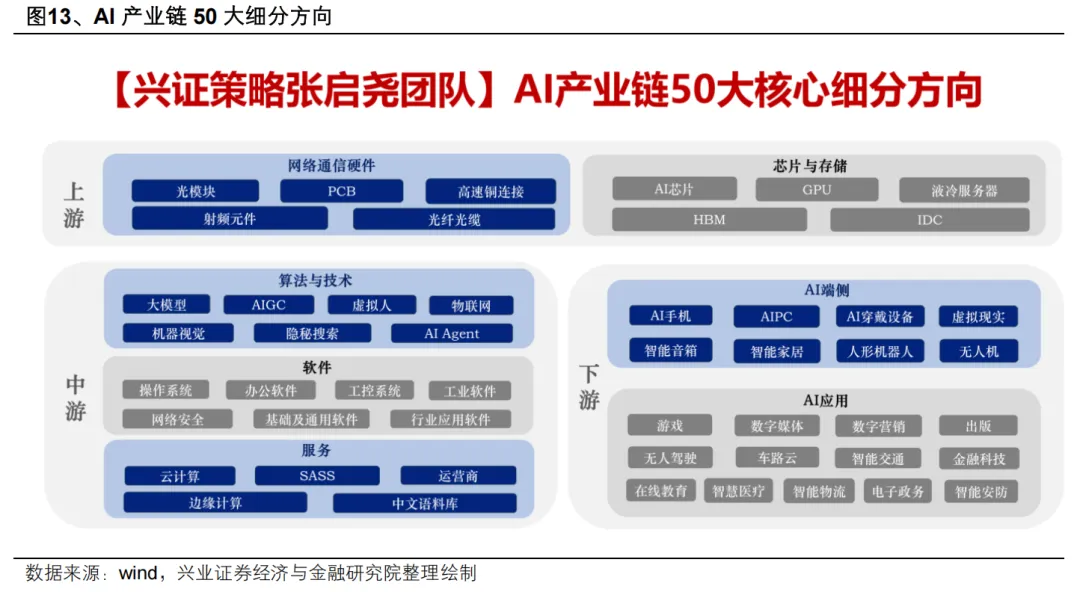

因此,在板块合座位置不高,但里面照旧出现较为彰着分化的布景下,后续重心如故在产业链里面找到有相对性价比的主义。AI、TMT板块本人是一个市值占比出奇20%,涵盖上游算力硬件、中游软件劳动以及卑劣运用的浩大产业链条。阶段性可能出现局部“过热”,但依然不错找到相对有性价比的主义。因此在AI投资中,咱们不仅要判断大的产业趋势和干线主义,更挑升旨的是作念好板块里面的择时轮动以及细分行业比较。

咱们以为,从股价位置、国外映射、政策营救、事件催化等多个维度看,后续AI板块里面应疼爱向国产算力和中卑劣软件运用的扩散机会:

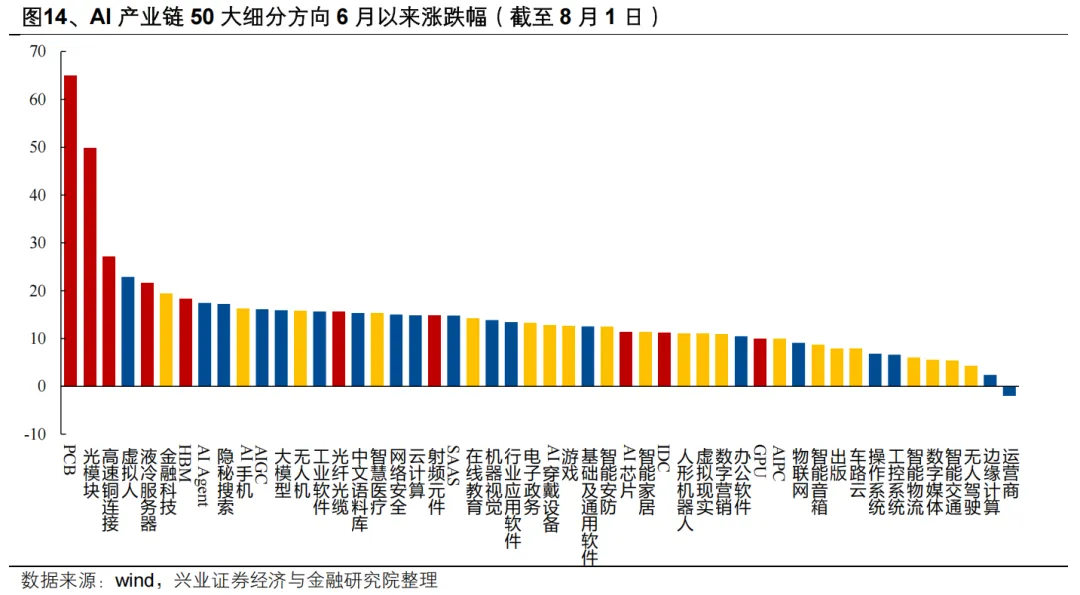

最初,股价位置看,6月以来PCB、光模块等北好意思算力链照旧相对于产业链其他主义积存了较大逾额涨幅。

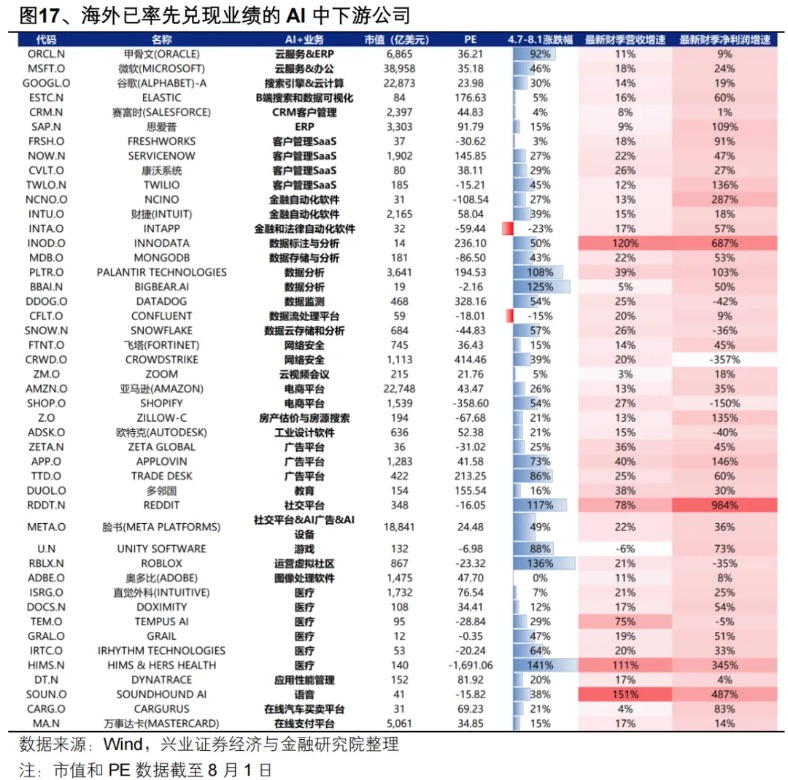

其次,国外映射看,微软、META最新功绩再次印证AI运用生意化加快,近期国外AI中卑劣软件运用已启动跑赢上游算力,有望对国内变成映射。国内AI上游与中卑劣的轮动受国外映射影响较大,举例旧年四季度,跟着AppLovin、Palantir、SoundHound AI等中卑劣公司的功绩启动收尾,盈利考证下国外AI行情的来回干线启动向中卑劣切换,由此也带来国内AI行情向中卑劣的扩散。而本年6月以来的北好意思算力链行情,除了板块自身景气上风外,国外算力不时跑赢带来的映射亦然要紧要素。

7月中旬以来,国外AI中卑劣重新启动跑赢上游,近期微软、META的最新功绩再次印证AI运用生意化加快:AI赋能微软云业务收入超预期高增,FY2025Q4单季度微软云收入同比+27%;AI智能推选算法拉动META告白业务量价都升,25Q2告白收入同比+21%,其中告白数目同比+11%、单告白均价同比+9%。北好意思科技巨头的超预期功绩,再次印证通过AI赋能业务增长的有用性,近期已对部分国内AI软件运用商的股价变成映射。后续跟着更多北好意思AI大厂发布功绩,有望进一步增强市集对AI运用生意化的信心。

第三,政策层面饱读舞东谈主工智能生意化限制化运用,国内AI生意化程度有望提速,行情从上游扩散至中卑劣是大趋势。7月31日,国务院常务会议审核通过《对于真切实施“东谈主工智能+”活动的见识》。从旧年政府责任表露的“开展”,到本年政府责任表露的“不时鼓动”,到本次的“真切实施”,国度层面对东谈主工智能赋能经济社会发展各鸿沟的疼爱程过活益提高。比拟上一轮“互联网+”,AI对于大遍及行业的赋能仍在早期,跟着DeepSeek带动AI平权鼓动,近似国度政策层面高度营救,国内AI生意化程度有望不时提速,带动行情从上游扩散至中卑劣。

模仿国外AI发展教化,AI+阵势有望率先跑通、运用有望率先落地的鸿沟主要鸠合在云劳动、ERP企业处罚系统、客户处罚SaaS、金融自动化软件、数据分析、电商平台、告白平台等To-B端鸿沟,以及教学、酬酢平台、游戏、医疗、语音等To-C端鸿沟。

第四,从后续催化的角度看,跟着功绩泄露期事后,科技板块对即期功绩的暖和度收缩、启动订价中恒久产业趋势,近似近期H20芯片戒指放开、Kimi和阿里等新模子发布、2025天下东谈主工智能大会、8月GPT5发布等事件角落催化,也为AI行情向国产算力和中卑劣运用扩散提供更好的机会:

国产算力方面,国内互联网厂商成本开支增长仍是恒久趋势,跟着近期H20芯片戒指再度放开,近似三季度英伟达对华新卡B30有望完成市集导入,前期市集对互联网厂商的成本开支担忧有望不时收缩,近似下半年燧原科技、壁仞科技等国产芯片企业有望上市的催化,国产替代逻辑下产业链详情味仍强。

运用方面,近期Kimi K2、阿里通义Qwen3等新模子的发布标明国内大模子仍在快速迭代,而H20芯片放开、大厂重新加大对AI的进入后,国内AI运用的进展也有望进一步提速。此外,三季度中卑劣具备多重潜在催化,包括GPT-5、DeepSeek R2等大模子的进展,Meta在9月行将发布的AR眼镜等,都有望为AI运用和端侧带来新的催化。

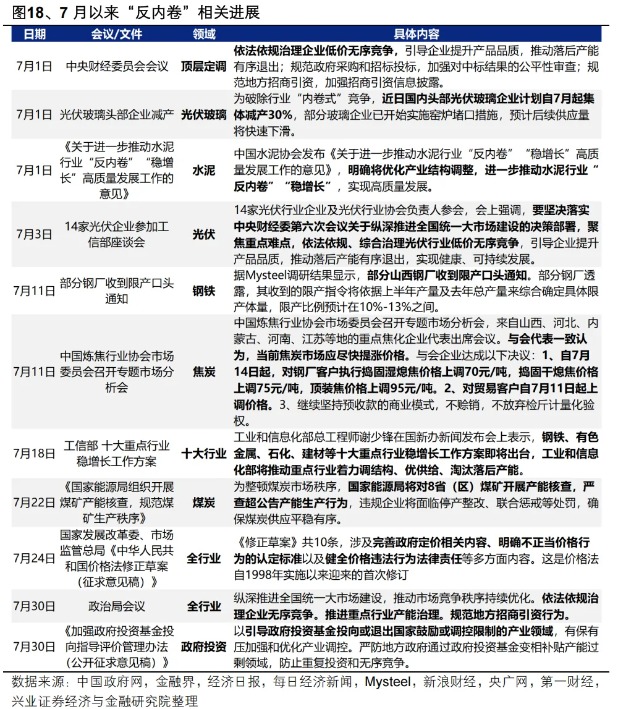

(三)“反内卷”:仍是值得疼爱的中恒久干线,三个维度把合手恒久逻辑

上周周报咱们辅导,跟着政策干线地位提高、近似面前市集已进行了一轮干线里面的扩散,各个细分主义照旧有了较为充分的订价,面前对于“反内卷”干线的竖立将转向恒久逻辑。

7月政事局会议看,“反内卷”仍将是后续深化改造的重心干线,但政策的表述不足此前市集最乐不雅的预期。咱们以为,不管是我国面前所处的经济转型期,如故地产周期的不同,都决定了16-17年“一刀切”式的产能压减政策或难以适配,产能去化的斜率或较上一轮更为平稳,调解需求侧呵护徐徐张开。本轮“反内卷”的中枢并不在于去产能,而是要冲破“以价换量”的负向轮回,疏导行业回反普通的产能周期螺旋中。

因此,本轮“反内卷”政策的部署,不管是对于国内价钱下行周期、如故顺周期板块出息盈利和估值的改善,都是值得疼爱的中恒久逻辑。这也决定了,“反内卷”并不是一个片时的主题炒作,而是一个将永劫期跟随中国经济发展的恒久干线,短期情绪消化事后,仍是值得疼爱的中恒久干线。

竖立上,咱们从参与反内卷的进犯性(损失企业数目占比&利息保险倍数)、反内卷扩充的不时性(鸠合度变化趋势&国有企业数目占比),以及产能去化的阻力(政府接济力度变化趋势&推广性成本开支强度)等三个维度分析哪些行业具备更好的反内卷基础(详见反内卷:三个维度行业机会比较)。

在反内卷触及的重心行业中,普钢、玻璃玻纤、钛白粉、新动力链(硅料硅片、光伏电板组件、锂电专用开采)面前企业盈利现象和成本开支均处在历史低位,参与反内卷意愿较强,后续有望看到行业作念出积极变化。其中,钢铁板块国企占比较高、去产能阻力较小,后续如有进一步的政策下达,或是反内卷实施较为顺畅的行业之一。

风险辅导:经济数据波动赌钱赚钱app,政策宽松低于预期,好意思联储降息不足预期等。

- 上一篇:可以赢钱的游戏软件保管25Q4好于25Q3的判断-可以赢钱的游戏软件下载

- 下一篇:没有了